Digitalização e revisão das ofertas culinárias seguem avançando, assim como a volta dos treinamentos presenciais, apontam dados da ABF/Galunion;

Penetração do Pix como forma de pagamento segue pequena

Com a retomada dos trabalhos presenciais ou híbridos no último ano, o dia a dia dos estabelecimentos que atuam no segmento de alimentação voltou à normalidade. Mas, fatores como a implantação de transformações digitais e a aceitação do delivery contribuíram de forma direta para que o mercado de Food Service registrasse bons resultados no período. Além disso, diferentes marcas buscam investir em práticas que visam a diminuição do impacto ambiental e a inclusão social em seus negócios. Por outro lado, o impacto nos custos e a dificuldade de reter colaboradores ainda seguem como os principais desafios, segundo a Pesquisa de Food Service 2023, uma parceria da ABF (Associação Brasileira de Franchising) com a Galunion, consultoria especializada em alimentação.

A nova edição mostra que em 2022 o segmento de franquias de Alimentação faturou R$ 51,918 bilhões, 18% a mais do que em 2021, confirmando uma trajetória de recuperação. O número de unidades cresceu 9% também, chegando a mais de 40 mil, em linha com a retomada da expansão das franquias no geral registrada no ano passado. O número de redes teve uma variação positiva de 5%, com 857 marcas. Além, disso, 95% das redes possuem multifranqueados e 49% possuem sistema para programa de fidelidade. No 1º trimestre de 2023, o segmento cresceu 21,2%. Estes e outros resultados foram apresentados no Seminário Setorial de Food Service, evento integrante da ABF Franchising Week 2023.

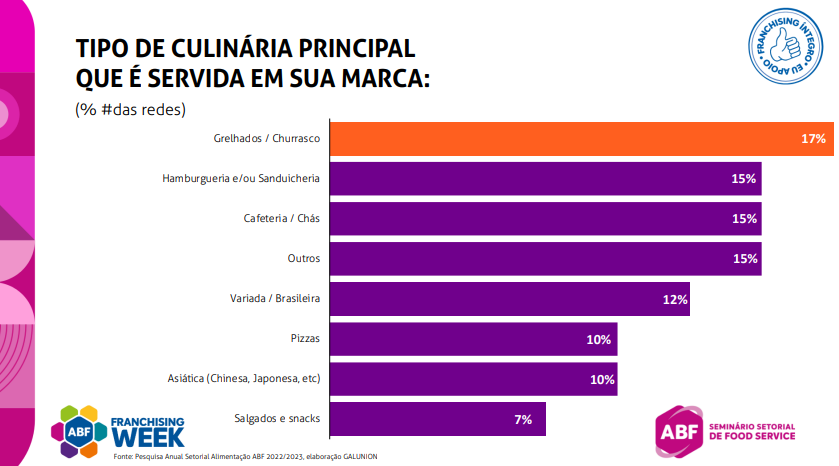

A Pesquisa Setorial de Food Service 2023 apontou ainda outras características importantes: 52% dos estabelecimentos estão em shopping centers (contra 36% em 2022), 39% na rua (50% em 2022) e 9% em galerias e outros lugares (14% em 2022). Também há uma grande variedade no tipo de culinária principal, com destaque para a Grelhados com 17%, além de Hamburgueria e/ou Sanduicheria, Cafeterias/Chás e Outros, todos com 15%. Sobre as caraterísticas do modelo de serviço, o serviço rápido, usado especialmente em fast food, fast casual, self-service, em lanchonetes e cafeterias é o mais expressivo, representando 73%.

A Pesquisa Setorial de Food Service 2023 apontou ainda outras características importantes: 52% dos estabelecimentos estão em shopping centers (contra 36% em 2022), 39% na rua (50% em 2022) e 9% em galerias e outros lugares (14% em 2022). Também há uma grande variedade no tipo de culinária principal, com destaque para a Grelhados com 17%, além de Hamburgueria e/ou Sanduicheria, Cafeterias/Chás e Outros, todos com 15%. Sobre as caraterísticas do modelo de serviço, o serviço rápido, usado especialmente em fast food, fast casual, self-service, em lanchonetes e cafeterias é o mais expressivo, representando 73%.

“Esta edição do levantamento mostra que as empresas estão cada vez mais engajadas em promover uma experiência de consumo diferenciada, levando em conta toda a jornada de compra dos consumidores. Nota-se que houve um aumento expressivo por restaurantes e locais que ofereçam o serviço rápido, tanto presencial, como delivery ou takeaway. Diante disso, foi possível observar que as redes investiram em estratégias e mudanças no menu para se adaptar ao perfil dos clientes. Com isso, 44% optaram tanto pela redução de itens no cardápio, quanto pela reorganização do menu para publicação online ou digital em diferentes plataformas. Isso também auxilia na tentativa de diminuição dos impactos da inflação que o setor de alimentação vem sofrendo”, explica Tom Moreira Leite, presidente da ABF.

Os dados ainda mostram que há uma diferença em relação ao tíquete médio. No geral, o valor é de R$ 53,33. Mas há um aumento no valor quando os pedidos são feitos para serem entregues em casa, para R$ 55,99 no delivery sem taxa e de R$ 61,64 no delivery com taxa. O menor valor fica para as operações no salão, com tíquete médio de R$ 52,69.

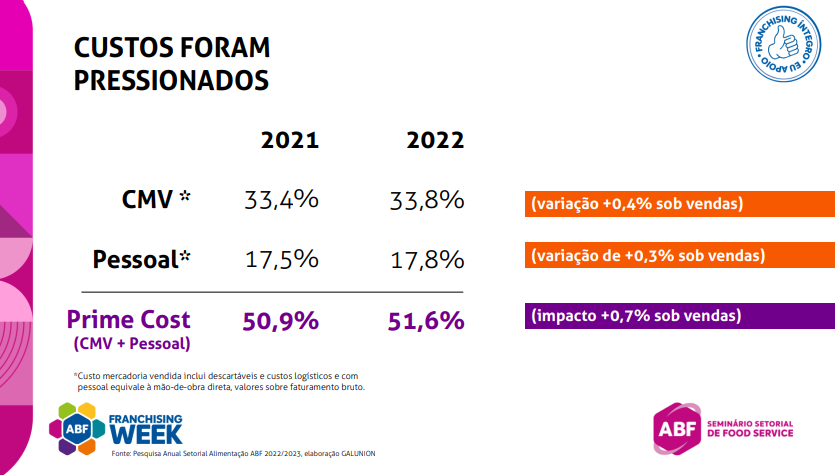

Ainda tratando sobre custos, os dados mostram que foram pressionados de 2021 para 2022. O CMV (Custo de Mercadoria Vendida), que inclui descartáveis, custos logísticos e mão-de-obra direta, com base em valores sobre faturamento brut, passou de 33,4% em 2021 para 33,08% em 2022, uma variação de 0,4% sob as vendas. Pessoal de 17,5% em 2021 para 17,8% em 2022, uma variação de 0,3% sob vendas. Já os custos de ocupação sob o faturamento bruto são de 18% para shoppings, 11% para pontos nas ruas e 14% para galerias e outros locais.

Por meio da pesquisa, é possível verificar as principais tendências de menu e ingredientes que as redes monitoram no mercado de Food Service. Dessa forma, 51% dos respondentes optaram por realizar parcerias de co-branding com marcas renomadas de fornecedores, 44% buscam por tendências veganas ou vegetarianas e 39% investem em tendências de saúde e bem-estar, apostando em alimentos funcionais e para reforço de imunidade. Além disso, 12 produtos foi o número médio de lançamentos em 2022.

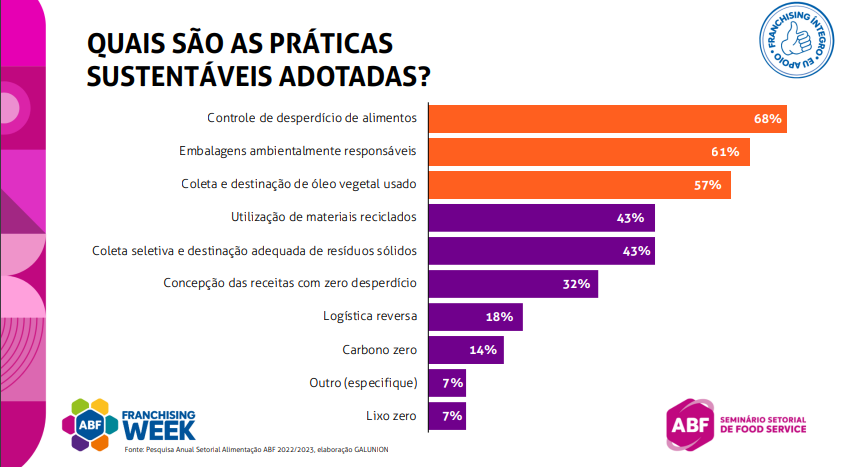

“Outras tendências que são monitoradas pelas redes englobam alternativas para redução de desperdícios, e produtos e ingredientes sustentáveis, ambos representando 29%. Nesta edição, percebemos que as marcas têm promovido uma busca maior por ações e alternativas que promovam os pilares do ESG. Para se ter ideia, 68% das empresas analisadas adotam práticas que atenuam os impactos ambientais resultantes de suas atividades. Para entender melhor o que tem sido feito, perguntamos quais seriam tais práticas. Dentre elas, 68% investem em controle de desperdício de alimentos, 61% escolhem embalagens ambientalmente responsáveis e 57% efetuam a coleta e destinação correta de óleo vegetal usado”, revela a fundadora e CEO da Galunion, Simone Galante.

Ainda com base em práticas de ESG, dessa vez com foco nas que atenuam os impactos sociais resultantes das atividades, 93% das redes promovem a equidade e diversidade de gênero, cor e orientação sexual, 89% atuam com transparência e ética de conduta, além de tratar bem os funcionários, enquanto 74% participam de ações sociais.

Gente e Gestão das Operações

O número de colaboradores teve um aumento de 3,7 % nas lojas em 2022 com relação à 2021. Além disso, se levar em consideração a média de funcionários por loja, são 15,4 em bares, 14,6 em restaurantes com serviço completo, 9 em serviço rápido, 8 em locais que atuam com 100% delivery ou para levar e 7 no Food Service no varejo, que incluem lojas de conveniência, padarias, empórios e mercados. Além disso, o turnover médio foi de 23% no ano em questão.

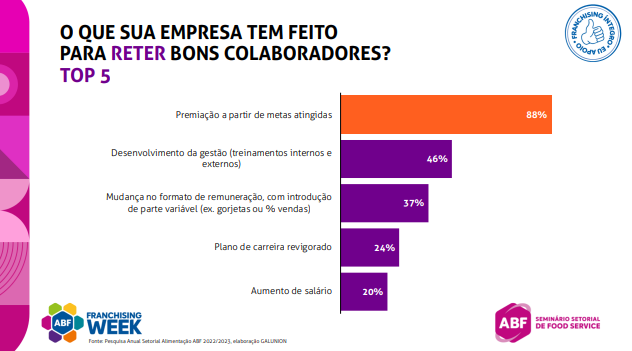

Para João Baptista, coordenador da Comissão de Alimentação da ABF, um quesito que merece atenção e se torna um dos desafios do setor está relacionado à retenção de talentos que atuam na cadeia de Food Service. “Se somarmos todos as percentuais da amostra, 90% das redes têm algum tipo de dificuldade na retenção de talentos. Para mitigar essa questão, 88% das empresas investem em premiações a partir de metas atingidas, 46% em desenvolvimento da gestão por meio de treinamentos internos e externos e 37% em uma mudança no formato de remuneração, com introdução de parte variável”, esclarece.

Delivery e Marcas Virtuais

Mostrando a importância desse canal de atendimento e reiterando que é um hábito de consumo que veio para ficar e auxilia diretamente na composição do faturamento, o delivery é utilizado por 93% das redes entrevistadas, sendo que 44% delas atuam com exclusividade em alguma plataforma de marketplace de terceiros. Um dado curioso é que o delivery caiu 10% em share em 2022, mas obteve um crescimento de 14% em valor nas operações das marcas. Ainda com base neste serviço de entrega, R$ 8 é o valor médio da taxa de entrega cobrada e 16% é em média o acréscimo que as redes cobram no delivery. Além disso, 23 minutos é o tempo médio de saída dos pedidos para entrega, levando em conta o processo de produção e espera do motoqueiro.

Entre os principais pontos que precisam melhorar na relação com os marketplaces, fatores como preço elevado do serviço corresponde a 85%, acesso aos dados do cliente da marca a 82%, conciliação financeira a 67% e falta de mecanismos para interagir sobre problemas ocorridos com clientes aparece com 55%.

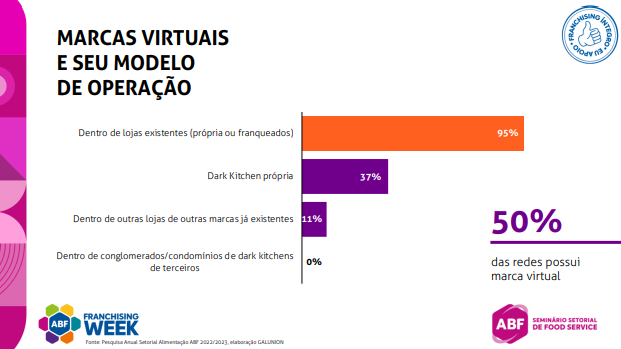

“Com base nos números coletados, verificamos que 50% das redes possuem uma marca virtual. Analisando essa questão, ainda vemos o delivery importante e os dados apontaram 2,7 marcas virtuais em média para quem opera no delivery dos respondentes. Isso mostra que destes, alguns devem ter muitas marcas, já que sabemos que outros contam apenas com uma marca única. Já sobre o modelo de operação, 95% são dentro de lojas existentes, podendo ser própria ou de franqueados, enquanto 37% são em dark kitchens próprias e apenas 11% dentro de lojas de outras marcas já existentes”, pontua Simone Galante.

Transformação dos Negócios em Alimentação

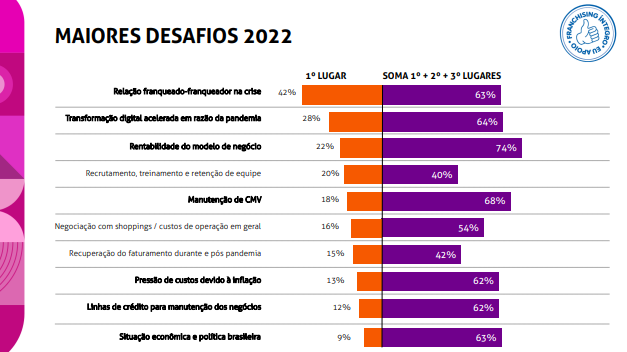

Diferentes modelos são considerados pelas marcas para a expansão dos negócios, entre eles: loja de menu reduzido (49%), quiosques (41%), lojas em lugares não tradicionais, como festivais, foodhalls, dentro de comércios ou espaços culturais cujo foco não é alimentação (41%), pontos de venda avançados (32%), restaurantes virtuais (29%) e lojas autônomas, com baixo contato e uso de tecnologia aparente (24%). Sobre os maiores desafios enfrentados em 2022, estes foram os destaques:

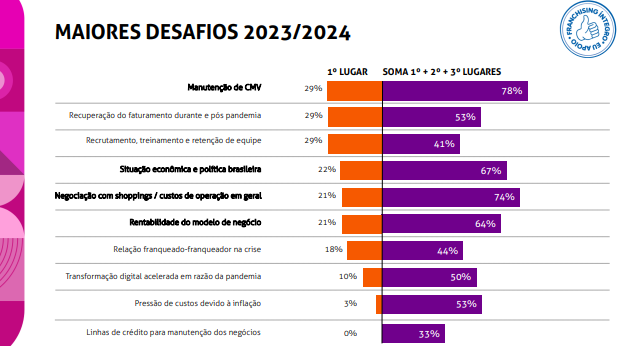

Enquanto os maiores desafios esperados para 2023/2024 são:

Imagens: ABF/Divulgação